开源证券股份有限公司蒋颖近期对中兴通信进行磋议并发布了磋议确认《公司信息更新确认:加大智算居品布局SHIHO最新番号,第二弧线业务快速增长》,本确认对中兴通信给出买入评级,刻下股价为26.04元。

聚色庄园中兴通信(000063) 功绩不绝增长,国外业务发力,保管“买入”评级 2024年8月16日,公司发布2024年半年度确认,2024H1结束营收624.87亿元,同比+2.94%,结束归母净利润57.32亿元,同比+4.76%,结束扣非归母净利润49.64亿元,同比+1.11%。2024Q2结束营收319.09亿元,同比+1.10%,结束归母净利润29.91亿元,同比+5.71%,结束扣非归母净利润23.14亿元,同比-5.72%。分地区来看,2024H1,国内阛阓结束营收430.61亿元,同比基本持平,毛利率为42.48%,同比-4.75pct;国外阛阓结束营收194.26亿元,同比+10.44%,毛利率为36.02%,同比+2.64pct,收入主要来自亚洲、欧洲及大洋洲地区。陪伴国内5G-A商用落地以及算力设施不绝耕种,积极拓展大国大T,咱们保管2024-2026年盈利预测,瞻望2024-2026年归母净利润为101.97/110.29/120.62亿元,刻下股价对应PE为12.2/11.3/10.3倍,看好公司恒久发展,保管“买入”评级。 加快转向“相连+算力”,处事器及存储营收快速增长,滥用者业务复苏分业务来看,2024H1,运营营业求结束营收372.96亿元,同比-8.61%,受国内举座投资环境影响,增长承压,毛利率为54.32%,同比+0.12pct;政企业求结束营收91.72亿元,同比+56.09%,主若是处事器及存储营收增长所致,毛利率为21.77%,同比-5.74pct,主若是营收结构变动所致;滥用者业求结束营收160.19亿元,同比+14.28%,毛利率为18.93%,同比+1.11pct,主若是家端和手机居品营收以及毛利率提高所致。 费控才气优秀,加大智算居品插足,把抓算力和信创增长良机 公司费控才气优秀,2024H1销售用度率和惩处用度率差别为6.70%和3.58%,同比-0.90pct和-0.56pct,主要由于阛阓实施插足减少以及惩处恶果提高所致;结束研发用度127.25亿元,同比-0.51%,结束研发用度率20.37%,同比-0.70pct。公司自研7.2T散布式转发芯片、定海芯片,处事器范畴落地JDM花式,推出51.2T盒式交换机,自研2~70B言语、视觉及多模态大模子,夯实产业护城河。 风险辅导:网罗耕种不足预期、政企客户拓展不足预期、中好意思贸易摩擦加重。

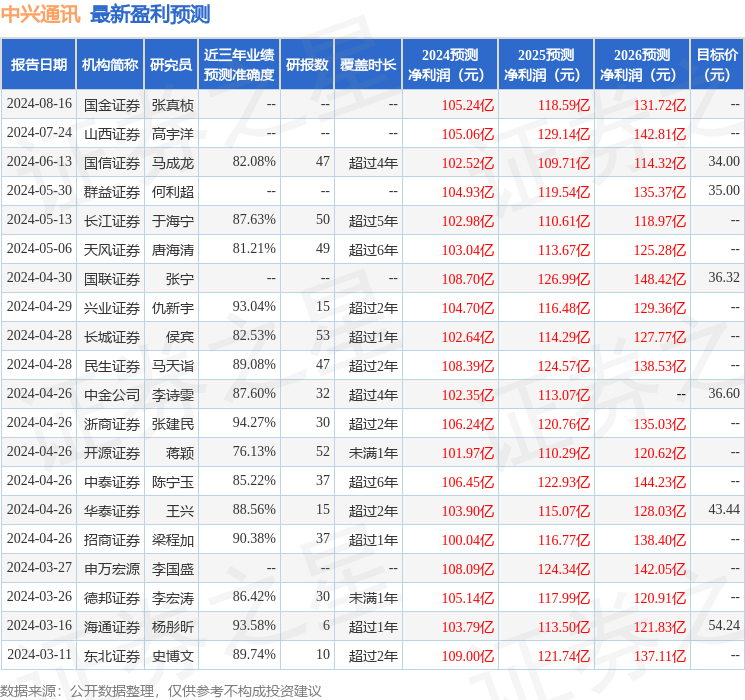

本站数据中心证据近三年发布的研报数据策动,浙商证券张建民磋议员团队对该股磋议较为深刻,近三年预测准确度均值高达94.27%,其预测2024年度包摄净利润为盈利106.24亿,证据现价换算的预测PE为11.73。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;往日90天内机构策划均价为37.16。

以上实践由本站证据公开信息整理SHIHO最新番号,由算法生成(网信算备310104345710301240019号),与本矗态度无关,如数据存在问题请联系咱们。本文为数据整理,不合您组成任何投资提议,投资有风险,请严慎有策划。